第二章 商业模式和技术发展2.1 产业链价值链商业模式

2.1.1 5G产业链

5G产业链上游主要是芯片和元器件的制造;中游为主要设备和主要网架结构,网架结构主要分为三类:传输网、承载网和核心网;下游为网络运营、终端设备和一些应用场景如VR、AR、物联网、车联网等等。

图 5G上中下游产业链

文章插图

资料来源:资产信息网 千际投行

产业链上游分析

1) 芯片:近年来,国内芯片产业得到快速发展,市场规模持续扩大,通信企业也在积极研发芯片以抢占更多5G市场。

2) 光模块:光模块由光器件、功能电路和光接口等组成。光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。光模块的速率一直是市场关注的焦点。一方面,"宽带中国"战略要求实现百兆光纤入户,从接入层提升了光接口压力,由下至上各级光接口逐级承压,推动了对高速率光模块需求;另一方面,随着5G的部署,运营商需要部署更宽的带宽实现大流量数据的应用,如远程医疗、VR,4K视频等,因此移动网络各层面必须拥有更高的速率,这也推动了光模块的升级换代。

3) 滤波器:基站射频系统是通信基站的核心模块之一, 5G时代,RRU与天线集成为有源天线单元(AAU),其中滤波器和天线组成天线滤波器一体化单元(AFU)。5G技术对基站射频系统的影响主要体现在其对滤波器和天线新技术的影响,以及射频系统和天线一体化的趋势。

4) PCB:自上世纪90年代末以来,中国大陆PCB产值增长迅速,不断引进国外先进技术与设备,成为全球PCB产值增长最快的区域。2006年,中国大陆首次超过日本,成为全球第一大PCB生产基地。2015-2019年,中国大陆PCB产值年均复合增长率达到5.61%,增长率大幅高于全球平均增长水平。

5) 5G驱动射频系统和天线一体化:5G时代,通信主设备商倾向于直接采购滤波器和天线的集成产品,从而要求上游射频系统供应商同时具备滤波器和天线的生产能力,以及对两者进行整合的能力。5G基站采用的大规模天线(MassiveMIMO)技术导致基站射频器件和天线数量及复杂程度大幅上升,通过滤波器与天线集成可以达到简化基站构成、节约空间和降低运营商维护成本等效果。

产业链中游分析

1) 5G基站:通信基站是通信网络系统的基础设施,通信技术的更迭伴随着频谱和带宽的提高,也使得信号的传输距离相应降低,通信基站覆盖密度不断提高。4G采用的主要频段为1.8-1.9GHz和2.3-2.6GHz,基站覆盖半径为1-3公里;而5G采用的频段包括2.6GHz、3.5GHz、4.9GHz以及6GHz以上的高频段,基站覆盖半径大幅缩小,基站部署密度需大幅增加,也要求基站射频系统小型化、轻量化、集成化。

2) 5G核心技术:增强移动宽带(eMBB)、大规模机器类通信(mMTC)和低时延高可靠通信(uRLLC)等应用场景对5G网络的系统容量提出了极高的要求,而系统容量主要由频谱效率、基站数量和频谱带宽决定,与之对应的大规模天线(Massive MIMO)技术、超密集组网技术和全频谱接入技术成为5G无线接入网领域的关键技术,进而确立了基站及射频系统产业链的技术发展方向,

产业链下游分析

1) 互联网宽带接入端口发展情况:我国加快5G网络建设,不断消除网络覆盖盲点,提升网络质量,增强网络供给和服务能力,新一代信息通信网络建设不断取得新进展。2020年,新建光缆线路长度428万公里,全国光缆线路总长度已达5169万公里

2) 智慧城市:智慧城市是把新一代信息技术充分运用在城市中各行各业基于知识社会下一代创新的城市信息化高级形态,实现信息化、工业化与城镇化深度融合,有助于缓解“大城市病”,提高城镇化质量,实现精细化和动态管理,并提升城市管理成效和改善市民生活质量。数据显示,至2020年,中国市场支出规模将达到266亿美元,是支出第二大的国家,仅次于美国。

3) 物联网:物联网是一个基于互联网、传统电信网等的信息承载体,它让所有能够被独立寻址的普通物理对象形成互联互通的网络。就增速和规模而言,智能楼宇和智能制造是关键的垂直领域;消费者市场中,智能音箱和互联网家用设备将引领增长,而家庭安全是最大的垂直市场。

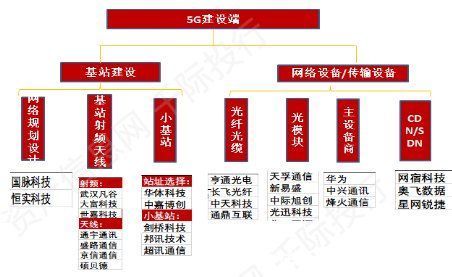

图 5G基础设施建设及相关厂商

文章插图

资料来源:资产信息网 千际投行

- 中宣部版权管理局|中宣部版权局:全国首例制售盗版冰墩墩等玩偶被判一年

- 交货期|全球半导体交货期显著延长

- 网络安全|新版网络安全审查办法明日施行

- 红米手机|1999元起!Redmi K50全系售价曝光,干翻小米12

- 三星手机|三星手机的销量可以做到全球第一,为何在我们国内却进不了前五名?

- 小屏|全剧透,iPhoneSE3发布日期无悬念,小屏旗舰将进入新时代

- 全球财经网|亚太天能参与起草智能门相关技术团体标准,两度荣获标准起草单位称号

- LG|IPS屏缺陷已解决!LG推出全新IPS Black面板,能否对抗VA软屏?

- 全面屏|春季打造12代酷睿主机要注意,机电散你知道该怎么选择吗?

- AMD|红米K50电竞版全部细节及参数