房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?

傻大方小编提示您本文标题是:房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。来源是。

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

文/焦点财税资深专家—石波

更多财税知识学习

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

车位|必修课|高管|土地增值税|房地产|地下|清算---

摇号作假、二手房价飞涨、关于房子的话题总是不炒都热,同样的还有一个话题,总是自带热度,那就是车位

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

!近些年关于房地产项目地下车位是否作为单独产品参与土地增值税清算的话题热议不断,有物权说,有产权说,那么站在税的角度对地下车位是如何判定的呢?下面我们来谈谈房地产项目开发过程中地下车位的争议问题。房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

车位|必修课|高管|土地增值税|房地产|地下|清算---

一、争议焦点

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

地下车位在土地增值税清算过程中的焦点集中在无产权的地下车位是否应该作为单独产品对象纳入土地增值税清算。

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

支持一方认为虽然没有产权,按照实质重于形式原则,应该将地下车位纳入清算范围;反对一方认为,依据物权法谁投资谁受益原则,转让的无产权车位属于转让投资使用权,并没有发生产权转移,不应该纳入清算范围。二、实务中的三种观点

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

一般情况下地产开发企业单独建造具备产权的停车位,会作为成本对象单独核算,而利用地下基础设施形成的停车位,会作为公共配套设施进行核算,对于有产权的地下停车位实务中一般没有争议,而利用地下基础设施建成的停车位,在实操中争议较大

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

,大体可以分为三种观点: 观点一:房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

无论该地下停车位是人防改造车位还是地下基础改造车位,只要没有产权,一律按公共配套设施处理,地下车位建设成本分摊到可售产品中。房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

观点二:房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

按照实质重于形式的原则,地下车位只要发生了销售,无论是以买卖的形式还是以一次性转让70年使用权的形式,都应该按照单独成本对象,确认收入分摊成本。房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

观点三:

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

地下车位无论是否有产权,签订的是销售合同就按单独成本对象处理,确认收入分摊成本;签订的是使用权转让合同就按出租不动产处理房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

,地下车位在土地增值税清算时作为公共配套处理。车位|必修课|高管|土地增值税|房地产|地下|清算---

三、税务机关的观点

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

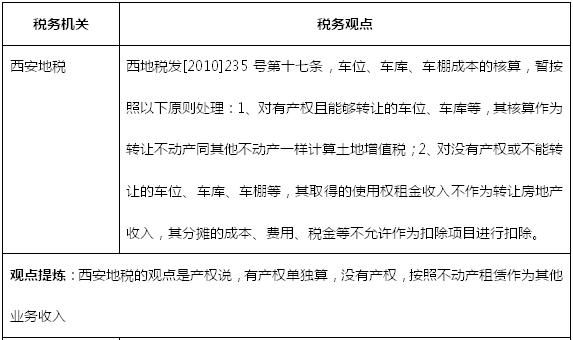

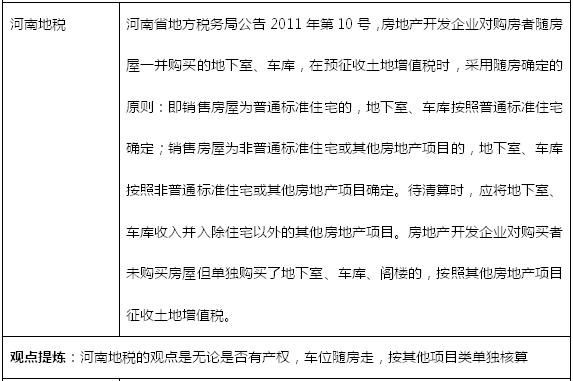

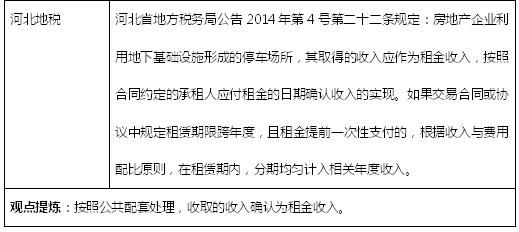

对于地下车位涉及到土地增值税,由于总局层面没有统一规定,各地主管税务机关在执行过程中出现不同的口径。下面为几个具有代表性的税务机关观点汇总。车位|必修课|高管|土地增值税|房地产|地下|清算---

车位|必修课|高管|土地增值税|房地产|地下|清算---

车位|必修课|高管|土地增值税|房地产|地下|清算---

总结:

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

结合以上三种观点,对于有产权地下车位,应作为单独成本对象进行核算,房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

对于没有产权的地下车位,各地主管税务机关观点存在差异。笔者认为地下车位在土地增值税清算过程中是否单独核算主要判定标准是企业是否发生了实质上的销售地下车位行为房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

,比如一次性转让了70年使用权(法律规定租赁合同最长不超过20年)或者约定转让期限与房屋产权相同,资产上的主要权利发生了转移,无论是否具备产权,都构成实质上的销售,在土地增值税清算中应该作为单独成本对象参与清算;如只是转让一定年限(少于20年)的使用权,资产上对应的主要权利没有发生实质转移,则构成实质租赁,在土地增值税清算时作为公共配套处理,不保留成本。车位|必修课|高管|土地增值税|房地产|地下|清算---

由于企业销售没有产权的地下车位在法律上存在一定的瑕疵,各地税务机关对这个问题认识又不统一,企业在实际操作过程中应该以本区域内主管税务机关规定为准,保持充分沟通,争取企业利益最大化。

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

如需转载,请注明【焦点财税】出品!

转发收藏的朋友们千万记得

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

精彩财税知识不迷路!

房地产高管内训必修课:原创剖析!地下车位土地增值税如何清算?。车位|必修课|高管|土地增值税|房地产|地下|清算---

- 未来房地产长效机制将呈现这样4个局面, 购房者的福音

- 苹果对微软Surface不屑一顾 没兴趣玩触屏PC

- 万达高管自杀身亡!一场风暴或将到来!

- 任志强又“开炮了”:依然看好楼市,房地产市场根本不用担心!

- 蚌埠房地产市场现状

- 房地产行业没有输家,越来越多人买房到底赚了谁的钱?

- 新时代,房地产将全面拥抱区块链等新兴科技

- 房地产市场别再关心房价涨跌了,三四线城市的都是虚高!

- 密集调控下,房地产市场还能坚挺多久?

- 马云说要改变银行,他做到了!刘强东说要改变房地产,能做到吗?