傻大方提示您本文标题是:《美国经济的潜在压力》。来源是。

美国经济的潜在压力。压力|税改|利率|美联储|达到高峰|美国经济---

对于全球投资者而言,美国经济周期的发展趋势无疑是当前必须关注的重点。本轮经济增长持续9年后,周期进入后半段已经成为市场共识。但是,关于周期何时结束,还存在很多不同看法。从经济数据和政策面来看,未来一年中美国发生经济衰退的概率很小,但是经济可能在2019年中开始减速,进而影响资产价格。投资者需要密切关注三方面因素对经济增速产生的潜在压力,适时调整投资策略。

首先,是税改刺激效果的消退。税改会将美国家庭和企业的收入推高到一个新水平,但是从增长率的角度来看,提振效果是一次性而非持续性的,即在收入从旧水平提高到新水平的一年期间。个人所得税率的下调从今年1月开始,但是新的税收扣除规则在2月中旬才会全面实施,因此退税要到明年年初才会达到高峰。此外,由于替代最低税按年缴纳,这方面减税的效果要到2019年4月份才会体现。因此,由于所得税调整带来的家庭收入增长将在明年2季度达到高峰,而刺激效果在此后就会减弱。

对于企业而言,新政策允许企业对资本开支进行100%的费用化,从而节省大量税收。但是,经过这样处理的资本开支,在2019年就不能够再进行资本化,因此影响了明年的税收减免。同样的,企业在海外税收汇回方面也面临着类似的问题。因此,税改对于资本支出、分红和回购的推动效应在2019年也将减退。

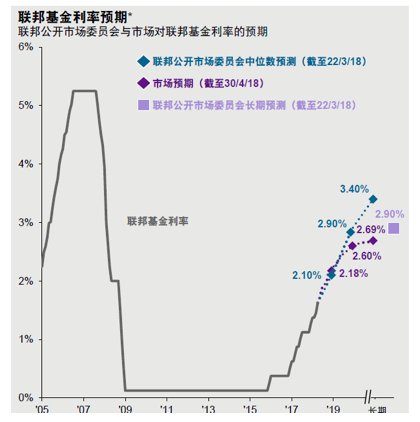

第二个风险因素是货币政策的逐渐紧缩。在经济增长、通胀和就业符合政策目标的情况下,美联储不会中止加息的步伐。同时,美联储需要提升利率以遏制财政刺激带来的经济过热和资产价格泡沫的风险,并为下一次衰退时留下降息的空间。因此,我们预计在明年年中以前,美联储可能保持每个季度加息25基点的节奏,并把长期利率目标提高到3%。

在利率处于极低水平时,加息往往有利于提升需求。由于美国家庭部门目前持有的生息资产规模为付息债务的三倍,加息有助于提高家庭部门的现金流,从而支持消费需求。同时,在住房按揭市场,制约住房需求的往往是首付比例和买家信用,而非月供。但是,随着利率上升,尤其是按揭贷款利率在今年底可能达到5%以上时,加息对于需求的抑制作用将逐渐显现。

压力|税改|利率|美联储|达到高峰|美国经济---傻大方小编总结的关键词

就业市场的紧张状况可能是影响总需求的第三个风险点。理论上来说,当失业率降低到一定水平后,企业将提高薪资,而总需求也会随着收入上升而上升。但是,在经济达到充分就业后,劳动力的短缺也可能对需求产生负面影响。目前,美国有660万空缺职位,数量超过失业人口。企业可能会推迟招聘,或者把岗位转向海外,而非通过提高薪资水平来争夺员工,这就可能对需求产生抑制。在2019年,婴儿潮一代将继续退出劳动力市场,而新移民将受到政策影响而显著下降,劳动力的短缺将从供给和需求两个方面对经济增长产生压力。

如果2019年的经济增长开始放缓,投资者将如何应对呢?首先,需要认识到经济放缓还只是未来的一个可能性,需要根据上述因素来做出判断。至少在一年左右的时间内,总体经济环境还是有利于风险资产,特别是股票,而不利于债券的。其次,当联邦基金利率上升到3%,而美国10年期国债利率突破3.5%时,投资者可以考虑向债券和现金做更多配置。第三,全球化的多元投资仍是需要坚持的策略。虽然美国可能在2019年开始减速,欧洲的经济周期和财政刺激可能还会持续。同时,如果美国经济只是减速,而没有进入衰退,新兴市场股票的表现也会较好。最后,行业和选股策略更加重要,需要研究减税对具体行业和企业的效果,以选取投资标的。

- “反思互联网经济”是个伪命题 |《财经》社评

- 特朗普“四处树敌” 最受伤的是美国猪

- 美国版滴滴已经进军网约船、飞机、摩托车了

- 中国最像阿斗的省份,大力扶持多年,经济总量却排在全国倒数第四

- 美国男子弑母后接受采访 称怕母亲听闻凶案会担心

- 美国心脏协会推荐:每周吃两次非油炸鱼,可防心衰和猝死

- 美国\"机遇号\"探测器暂停工作 沙尘暴突袭火星

- 强龙压不过地头蛇!美国罕见向土耳其低头,究竟卖的什么关子?

- 伊朗驻华大使:美国对中国南海\"军事化\"指责是\"噪音\"

- 欧盟面临瘫痪或拉上美国垫背 中国的机会来了