4月银行存款大降1.3万亿,钱都去了哪里?

傻大方提示您本文标题是:《4月银行存款大降1.3万亿,钱都去了哪里?》。来源是。

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

资管新规正式落地,遵循向投资者传递“卖者尽责、买者自负”的理念,资产管理业务不得承诺保本、保收益,打破“刚性兑付”的原则,理财产品正在发生变化,对银行、证券、保险、基金、信托、P2P等都产生影响。

大额存单|存款|p2p|新规|保本型|银行存款---傻大方小编总结的关键词

存款流失越来越严重,央行最新数据显示,4月居民存款大降1.32万亿元,为历史单月最大降幅。当前,各家银行都“疯”了 ,采用各种办法抢夺存款。

有这样危机的并不是极个别的银行,这已然成为目前银行业的常态。不过有些网民却劝戒银行:其实你们不用那么担心的,因为很多P2P平台低门槛的放贷,还能更轻松可以拿到贷款。

以前投资理财的平台只有银行、保险等,银行又一家独大,钱放在银行会是绝大多数人必然的选择,现在的百姓已经学会,价高者得的操作手法,哪里利息高就去哪儿。不仅是支付宝们,还有P2P、基金、债券、信托、资管等。

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

当然也有部分网民表示,自己特别想存款啊,但是没有钱啊,发了工资,还房贷/房租、信用卡,用了生活费,到了月底也就月光了。是的,楼市的投资让当下的中国家庭牺牲了很大一部分存款。

大额存单|存款|p2p|新规|保本型|银行存款---傻大方小编总结的关键词

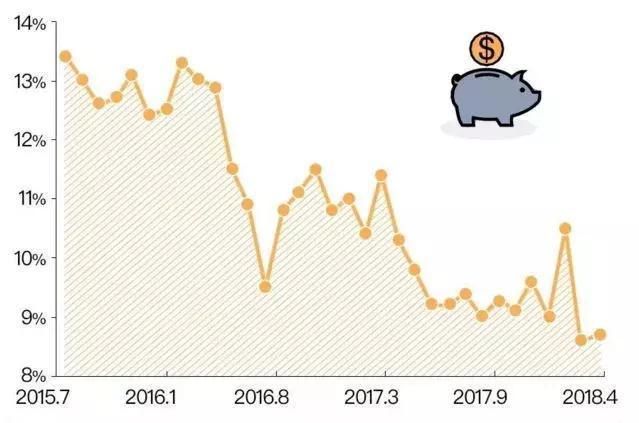

上图可以看到早在2015年居民的储蓄还在13.5%左右,但是到了2017年,这一数据直接变为7.7%的水平。跌幅之快,银行可能都没有想到的。吃惊的是四大行和中资全国性大型银行个人存款中的储蓄存款余额在今年一季度均出现负增长。目前各项存款余额的同比增速已经降至1979年以来的最低水平。

这种负增长,对于银行业来说绝对是一个危险的信号。怎么拉存款回来就成了当务之急。所以我们也看到了中央银行对于支付宝的各种限制,比如每日提款额度的限制,比如通过支付宝网上银行贷款的限制等等,还有前几日新闻报道说,马云4月28日去了趟央行总部后,后双方签订合作协议,支付宝被“收编”。

银行存款的大迁移,对于银行会出现什么实质性的影响呢?

贷款更贵了。对于居民来说,感受最为明显的就是房贷利率上浮,目前首套房贷利率基本上浮10%以上,二套房上浮20%以上。

存款竞争压力直接导致贷款对外报价走高。业内人士说,目前,很多企业贷款利率上浮比例在15%-20%,未来不排除贷款利率水平进一步上升。

对企业影响也是明显的。企业融资需要更高的成本,那么生产成本也随之增加,产品的竞争力就会下降。随之转嫁给客户的就是产品价格的上涨,进而带动通货膨胀。

保住自己的存款,银行开始上调大额存单利率、减费送礼,甚至借鉴保险业拉客户的做法。从5月4日开始,1万元以上定期存款利率较央行基准利率的上浮比例从此前的30%升至40%。

多家银行也上浮大额存单存款利率。目前四大行一年期30万大额存单均较基准利率上浮45%,有股份制银行100万起存的大额存单上浮50%,城商行上浮幅度达到55%。上调以后,城商行的大额存单利息达到近4%。

之前的资管新规实施,不再有保本的理财产品,为了拉存款,发售自己的理财产品,银行开始通过结构性存款理财来吸引客户目光。

结构性存款是通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品。对于这类产品的发售由于收益预期比较高,银行也有动力,客户接受度也还可以。但是对于保守型的客户来讲,吸引力还是不够。

百花齐放的金融市场,注定了银行的资金将会分流到其他理财市场,而一些中小银行要生存下来,注定未来的路将会更加的艰辛,对于资本市场来讲,这是一件好事情。

大额存单|存款|p2p|新规|保本型|银行存款---傻大方小编总结的关键词

传统保本理财逐渐消失

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

资管新规发布以后,采访人员发现这段时间大型银行产品线非常丰富,可选择的理财产品比较多,而中小型银行产品少。邮储银行一位理财经理就告诉采访人员,确实有受到新规的影响,最近可买的产品很少。

整体来说,各大银行正在逐步减少销售传统“保本型”理财产品。深圳一位银行理财经理表示:“资管新规下发以后,没有‘保本型’产品了。”尤其是从招商银行、上海银行、民生银行、华夏银行等营业部网点咨询来看,传统保本型产品下架了。

P2P悄然兴起

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

成资产配置的一部分4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

4月,网贷行业的成交量为1730.95亿元;截至2018年4月底,行业累计成交量近7万亿,网贷行业正常运营平台数量1877家,行业活跃投资人数、借款人数分别为395.08万人、405.65万人,行业累计参与人数超过4000万。

无论《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》还是《关于规范金融机构资产管理业务的指导意见》,对于无照混业经营的平台来说会有不小的冲击,但对于定位信息中介的P2P平台来说都是一个不错的利好。

一方有资金需求,一方又资金闲置,把从未接触过的双方进行一个优势上的互补,通过互联网金融平台进行完美对接,成中国最大共享经济。P2P在不知不觉中也改变了我们生活的方方面面。

监管机构颁布了一系列文件,界定网贷机构的运营规则、提出新要求。《关于做好P2P网络借贷风险专项整治整改验收工作的通知》规定各地应在2018年4月底前完成辖内主要P2P机构的备案登记工作、6月底之前全部完成。

网贷行业法规的完善,监管趋严,再此大背景下,P2P洗牌期出现的平台问题是正常现象,去伪存真、优胜劣汰是行业的积极信号;只有将不符合规定的,未合法经营的平台关闭、清退,才能最大程度的保障投资人、从业者、整个行业的利益,确保金融行业安全。

行业洗牌期,选择平台成为投资人最重要的环节,平台背景、运营时长、成交数据、团队、平台资质、资金存管、信息披露等都成为重点评估项;

在飞速发展的互联网时代,互联网金融带来的普惠金融服务已是大势所趋,随着国家监管政策的逐步落地,整个行业的发展也将越来越规范,或迎来又一个春天。

大额存单|存款|p2p|新规|保本型|银行存款---傻大方小编总结的关键词

浮动性理财产品或流行

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

除了上述产品以外,目前浮动收益型理财产品占据银行理财产品的主流,在营业部产品销售中占据绝大部分。银行大都只是列出预期年化收益率,或提供业绩比较基准。

同时在产品介绍中,银行会对浮动收益型理财产品进行风险评级,向符合标准的投资者提供销售。

投资永远是收益和风险成正比,风险意识最重要,投资之前先学习,不了解,看不懂,不投资。

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

实现资产翻番需要多久:

根据理财投资七十二法则,我们不难算出时下主要理财渠道实现资产翻番所需时间:

1.储蓄

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。2.股票:

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

股市风云变幻大家已经感受过了,不同于固定收益类投资,股市是动态的,长期来看,股民中7赔2平1赚的格局永远不会变。3.余额宝

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷3≈24年。4.p2p

4月银行存款大降1.3万亿,钱都去了哪里?。大额存单|存款|p2p|新规|保本型|银行存款---

:年化收益率10%左右,本金翻番的时间为:72÷10≈7年。来源:P2P黑板报综合

- 存款偏离度指标放松 银行存款争夺战升级

- 在银行工作能挣多少钱?

- 中行副行长任德奇有望出任交通银行行长

- 河北女子将16万“私房钱”存到银行 4年后被告知活着还不能取

- 银行拉存款大战升级,上市公司都爱买,还保本!

- 马云说要改变银行,他做到了!刘强东说要改变房地产,能做到吗?

- 买房也需“通行证”,沈阳银行房贷一览

- 镇江3家银行各吃30万罚单,套取贷款买房有这两招

- 银行卡免密支付居然是默认开通的,我们的钱还安全吗?

- 我为什么放弃银行理财转投小她产品怀抱