文章插图

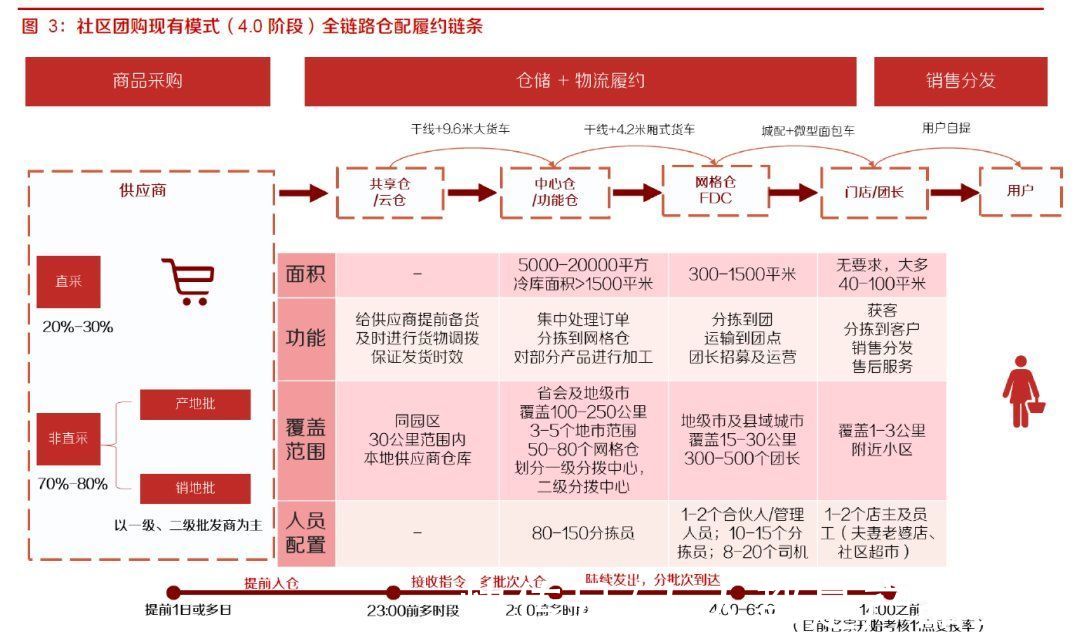

在物流环节去提高效率,是行业未来化的探索。我们从人货场的角度拆解完了这个生意的本质,接下来我们再看下市场情况。

二、赛道分析我们先看大盘,一个乐观的预计是:

“2020年中国社区零售市场总规模约11.9万亿,线上化率为20.9%,在各种线上渠道协同作用下,乐观预计2025年总社区零售市场规模达到15.7万亿,线上化率为45.5%,2025年数字化社区零售市场规模可以达到7.16万亿元。”

——引用自天风证券

这个增速,在c端流量见顶的今天,毫无疑问是香饽饽。但是这并不意味着你有很多机会,因为当下市场格局已经非常明显:美团优选、多多买菜领跑,阿里MMC加速追赶,兴盛优选局部稳定,而十荟团、橙心可能会倒闭。

文章插图

近1年才进入的新玩家基本上可以洗洗睡了,社区团购是顶级大厂才玩得起的业务,烧钱是按百亿为单位的,需要大量的采购、建仓、履约资金。

美团优选上线不到两年已累计烧钱超200亿元,而美团外卖打了7年,才烧掉了130亿元。

现在这个行情下没几个公司能拿100亿出来做新业务,这个赛道注定是巨头的机会,不是中小厂可以把玩的。

与对手相比,美团优选的最大优势在于自千团大战以来干嘉伟建立并一直延续的强大组织管理能力,具备各链路精细化运营与快速迭代的能力,尤其擅长低毛利高成本的生意。

同时美团优选的新用户可以在美团完成如吃喝玩乐的其它需求,用户LTV会天然更高。

而多多买菜更多是拼多多给其导流,满足拼多多用户的买菜需求,优势在于流量与供应链上,其获客成本更低。

美团外卖打饿了么,是二楼打一楼,饿了么一直仰攻很难受。美团优选与多多买菜竞争过程中,会延续这一优势。

对于未来市场走向,大家的预期很一致。未来1-2年将形成2-3家全国性寡头垄断的行业终局,美团优选、拼多多、MMC最有可能,市场份额中短期会是334的格局,长期会往721走。

【 拼多多|一文讲透美团兴盛史(三):社区团购】同时社区团购有一定机会成为新消费品牌的平台曝光宣发渠道,可能会成就一批新国货,对于品牌商经销商来说是商机。

更有意义的是农产品,这个市场还依靠传统的农贸市场去流通。如果能通过平台加速流通降低成本,实现一定程度的扶贫,那么这事儿就有意义。

三、面临挑战其实,社区团购是一个比较难做的生意,尽管美团优选已经做到行业第一,但行业内外的挑战依然很多。

我们要思考的是,相对传统零售和传统电商,社区团购创造的核心价值是什么?

在三线城市及以下,普通老百姓在买菜上没什么痛点,依靠低价生鲜打开的团购市场能否顺利拓品类要等待时间来验证。

在一二线城市,确实能为忙碌的打工族提供便利的购物体验,一如之前给大家带来点外卖的便利。

想来想去,社区团购的核心价值还是在于低成本带来的低价格。“预售+次日达+自提”的模式能大幅降低履约成本,有效提升周转速度,如此理论上可实现更低价格。

文章插图

参考兴盛历史数据,有券商报告预计未来稳态情况下剔除掉补贴影响后社区团购商品价格将低于传统渠道约10%。

在其它方面,暂时没有看到社区团购真正为行业带来较大价值,没有实质性地降本增效,更多像是内卷传统零售行业。

所以这导致一个难以解决的大问题,就是舆论层面从政府到民间对社区团购的批评态度。

国家一再强调互联网巨头不要盯着买菜、拼购等民生业务,而更多要承担国家转型升级,给行业进行互联网赋能。

因为淘宝、美团之前对线下门店生意的巨大冲击和绑架,民间对于互联网巨头跟普通小商贩抢饭吃会有本能的反感。

国家不支持,民间反感,舆论打击,社区团购在行业之外显得很被动。

行业内也是肉眼可见的高难度,运营难度比外卖业务难不少,非常考量精细化的运营能力,我们从完整的业务流来看。

1. 流量获取早期以“流量”为核心,各大平台依靠补贴、开城、开团、主站导流等方式,快速拉升团效,形成稳定的商流。

- 键盘|五笔输入效率那么高,却败给了拼音输入

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- CPU|商用本处理器选AMD还是英特尔?10项实际应用测试大比拼

- 苹果|国产拼命冲刺高端,苹果却在打造低端,这世道变了?

- Mini LED|led还是MiniLED?一文看懂区别

- 拼多多|黄铮为什么卸任拼多多CEO?

- 售后服务|折叠屏维修难?博主摔坏机子,一文告诉你售后服务真实体验

- 拼多多|快递价格战还没结束!拼多多低调入局,能否成为第二个极兔?

- 阿里巴巴|弘辽科技:多多试水快递最后一公里店,快手将上线限制提现功能

- 冰墩墩|全球限量2022款!镶钻版冰墩墩曝光:价格超香,可惜太拼手速