梯队|谁在抢泡泡玛特的生意?( 二 )

文章插图

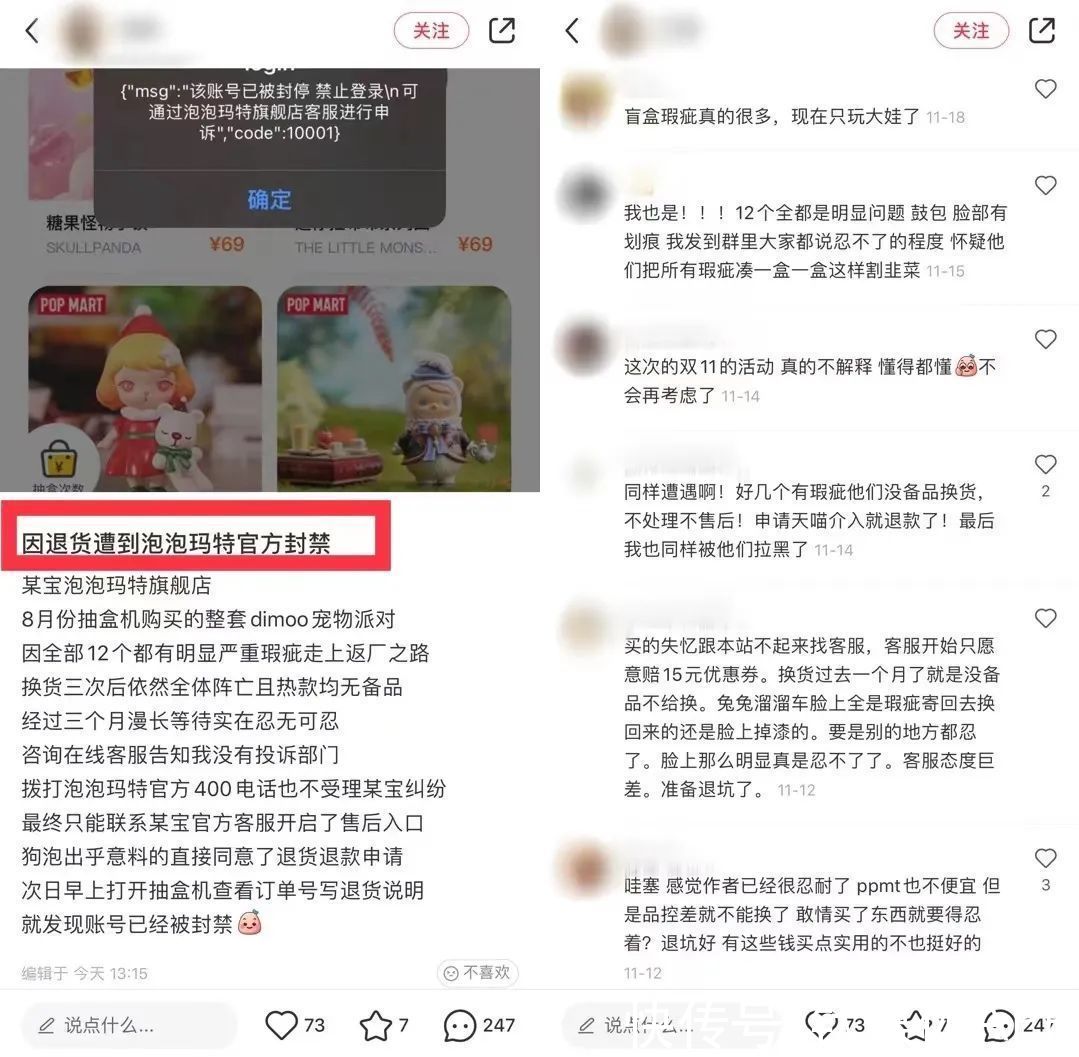

从制造端视角来看,盲盒的品控下降是必然。近两年,潮玩市场爆发,工厂产能开始吃紧,而出货量奇大的泡泡玛特,其产品交付周期也更加紧缩,自然会影响到品控。而消费者之所以对品控问题格外在意,甚至退坑,是因为盲盒的品控关乎其收藏价值和炒作价值。

无论是从维系炒盒热潮的角度还是避免用户流失的角度,泡泡玛特都应解决品控问题,而解决这一问题的最佳途径无疑是自建工厂,以提高品控和产能。去年年末,有消息表示泡泡玛特正在着手建立自有工厂,但一年过去并无下文。

消费者吐槽的另一个雷区是福袋玩法。在《“我们都被泡泡玛特的盲盒福袋坑了”》一文中,「新熵」揭示福袋玩法引发了消费者抗议以及福袋玩法帮助泡泡玛特去库存、去雷款的本质。而今年冬季的福袋活动,令许多消费者更为恼火。

有消费者在泡泡玛特京东旗舰店非同时下单了26个福袋,结果居然有11个福袋为同一冷门系列的整套盲盒。玩家普遍表示,这是明目张胆的清库存行为,玩家毫无体验感可言。

文章插图

此外,福袋玩法还涉嫌虚假宣传。官方规则显示,299元档的福袋至少有10个盲盒,但大量消费者表示只收到了9个盲盒,甚至有消费者只收到了8个甚至7个盲盒。有玩家推测,泡泡玛特福袋的下单量很可能远超预期,导致库存告急。通过减少部分消费者福袋内的盲盒数量,能够缓解库存不足的问题。

文章插图

小红书上,大量消费者反映福袋内盲盒数量不足

泡泡玛特的各种利己操作,让玩家不由地和其渐行渐远。

02 独立潮玩艺术家“抄底”作为潮玩领域的排头兵,泡泡玛特的快速商业化,让潮玩圈不再是一个小众圈层,也间接促进了中国潮玩市场的崛起。但当泡泡玛特自身问题频发后,许多消费者便投向了潮玩圈新势力的怀抱。

国内潮玩圈的梯队现状可以概括为,第一梯队唯有泡泡玛特;第二梯队有52TOYS、寻找独角兽、若来等二线品牌;第三梯队主要包括小众品牌、工作室品牌;第四梯队则是独立设计师IP。

文章插图

居于第二梯队的品牌,玩家群体也很庞大。泡泡玛特天猫旗舰店粉丝数为475万,52TOYS、寻找独角兽、若来三个品牌旗舰店粉丝数目前分别为68.3万、60.5万和37.8万,虽然差距仍然明显,但从打地基到全面爆发,潮玩品牌短则仅需一两年。

相较于泡泡玛特,第二梯队的品牌们也有明显缺点,如热门IP过少、缺乏自有IP和独家IP、过度依赖授权IP、创新能力不足等等。如若克服各自瓶颈,二线品牌之中仍有机会跑出下一个千亿市值的上市品牌。

和在国内市场坚持自营的泡泡玛特不同,二线品牌和各类潮玩、文创用品零售连锁品牌建立了代销关系,以便快速下沉。「新熵」观察到,部分三四线城市的商场内,已经有若来等品牌的盲盒产品。但泡泡玛特的直营店多位于一二线城市,难以触达更下沉的市场。这导致许多三四线城市及以下地区的消费者对于盲盒的认知,被二线品牌所抢占。

文章插图

坚持自营,拉高了泡泡玛特的线下运营成本,也为泡泡玛特的下沉凭添了阻碍。而二线品牌们所依托的潮玩、文创用品零售连锁品牌,商品品类丰富,目标消费群体也更广,自然有利于二线品牌的成长和扩张。

而位于第三梯队的小众品牌和工作室品牌,本质上都是规模较小或起步不久的潮玩品牌,两者虽有交叉但也有所区别。工作室品牌通常由一个或多个设计师主导,小众品牌则不一定有设计师深度参与,部分产品设计感较差。部分工作室品牌已经积攒了一定的粉丝量级,等到粉丝规模持续扩大、引入资本参与,便可晋升为二线品牌。

位于第四梯队的独立设计师,则是单打独斗的IP生产者。但是独立设计师也不是绝对的单打独斗,他们背后出现了多个平台,帮助其完成IP孵化的各个环节。

独立设计师通常会在小红书、微博等社交平台发出IP概念图,进行圈粉,等到粉丝规模达到一定量级,便在摩点一类的创意平台启动众筹。等到众筹结束,独立设计师们又会在Lockerr等IP孵化平台完成发售产品、运营IP、组建社群等流程。

- 台积电|明目张胆的“抢”补贴?英特尔直接摊牌!这下或将该美国操心了

- 人才争夺战|元宇宙开启抢人大战,年薪高达百万

- 泡泡玛特|谁在抢泡泡玛特的生意?

- 河北网络广播电视台|林肯汽车品牌又双叒创造出抢眼的业绩

- 小米科技|为争首发抢破头,小米的做法令人尊敬

- 广告主|?互联网广告整体下滑,谁在增长?

- 滴滴出行|后院突然起火,谁在祸害滴滴?

- 梯队|2021年中国工业电机行业市场规模及竞争格局分析 利好政策带动工业电机需求增加

- 小米科技|骁龙8 Gen1跑分破百万,小米不仅要抢首发,还要拔掉小米6钉子户

- 出行|不讲武德,抢单靠外挂