从营收能力来看,综合已公布详细数据的七家企业的财报来看,顺丰在2021年营收状况最好,在第一至三季度中,持续呈增长状态,综合下约为次位京东物流的1.8倍。京东物流在一至三季度中,超出第三位的圆通近一倍。

而市值接近的圆通与韵达,在营收上表现也相近,两者均保持着递增的状态,营收在80-100亿元之间。百世与中通处于同一梯队,营收在60-75亿元之间。申通居末位,营收在50-60亿元间。

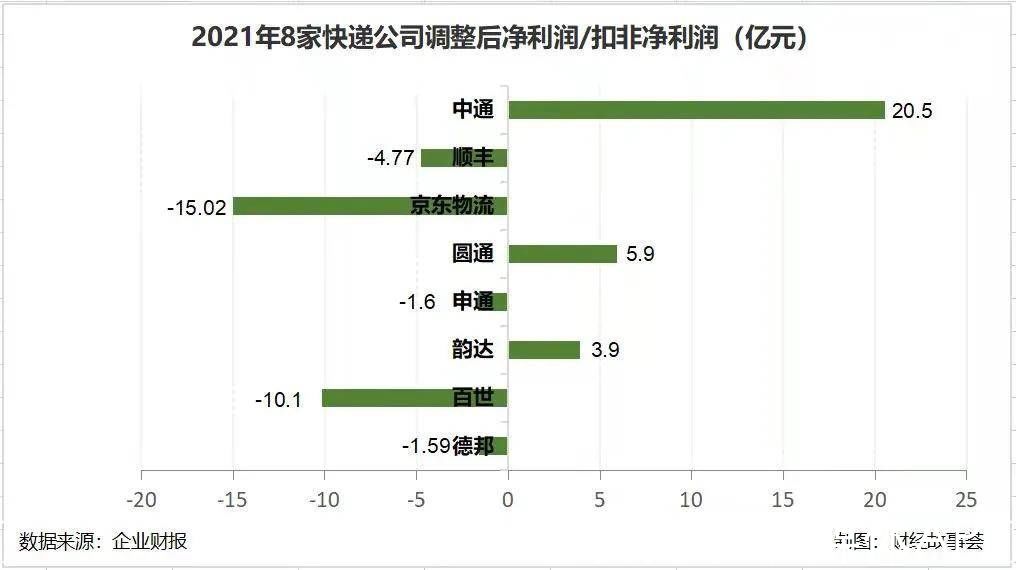

看到这里,难免会有人疑惑:为什么市占率最高的中通,营收却落后老二老三?

原因是,中通是“通达系”里唯一一家没有把派费纳入营收的公司,韵达在2019年后效仿圆通和申通,将派费纳入营收。严格意义上说,派费纳入营收的做法通常是为了粉饰报表,毕竟派送费是由发件人所在网点收取,快递平台转手后再付给收件人所在网点,对实际经营影响微乎其微,却在账面上拉高了营收数据。

文章插图

另据财报公开数据,在2021年前三季度中,仅中通、韵达及圆通三家持续保持盈利,其中,中通盈利总额最高,达29.54亿;韵达及圆通分别为7.81亿和9.54亿元。而申通、百世的净利润则持续为负,盈利总额分别为-2.39亿、-17.26亿元。顺丰在经历第一季度的亏损后,二、三季度开始恢复盈利,并弥补上了一季度的亏损。

过去数年快递企业利润率持续下降,2021年已处历史底部,预计2022年电商快递头部企业盈利能力将得到修复。

“国家队”入局?虚惊一场。

据12月6日消息,经国务院批准,以综合物流作为主业的新央企——中国物流集团正式组建成立。

此消息一出,震撼了整个物流行业,因为中国物流集团的重组阵容十分强大,除了有中国诚通控股集团这家顶级百强物流公司之外,还引入了中国东方航空集团、中国远洋海运集团、招商局集团等,这几大公司基本涵盖到了海、陆、空、港口几大方向的物流运输。

这意味着中国物流集团将会成为一个物流市场上可“上天、下海、登陆”的超级巨无霸。不少人好奇,这家“中字号”物流公司会不会涉足国内快递市场?是否想在海量电商快递业务中分一杯羹?

实际上,答案是否定的。在国资委8月25日召开的央企结构调整与重组工作媒体通气会上,国务院国有企业改革领导小组办公室副主任翁杰明表示,物流行业的央企重组旨在优化大宗商品的仓储、物流网络布局,形成全链条的大宗商品仓储、物流体系,补上中国现代物流产业的一块短板。

故此,中国物流集团大概率不会涉足国内小件快递市场,其定位是主要承担国计民生的大宗商品仓储运输,专业综合物流服务以及全球供应链组织者这一角色。

并购继续,格局洗牌去年,速尔快递开启破产重组、天天快递宣布全面转型升级……更多二线快递企业逐步出清,快递业务加速向头部企业集中,快递行业持续洗牌、竞争格局生变。

强监管延续,竞争走向良性

从行业无序竞争到良性竞争,从来是市场监管部门施政所向。

市场之外,政策与监管的方向或许将会进一步延续。

整体而言,2022年行业监管将愈加精准、全面、有效。一是更能及时反映国家意志,反垄断、共同富裕、和谐稳定、高质量发展是行业监管政策的出发基点。二是更能准确定位发力城市,新老价格洼地双管齐下,打击恶性竞争推进高质量发展。

在行业监管趋严的背景下,2022年快递“价格战”是否已经进入了尾声?

上海交通委邮政快递专委会副主任、快递行业专家赵小敏认为,快递“价格战”已经到了临界点,再降价也无法提升市场份额,甚至会错过最后的发展机遇。

受行业“价格战”影响,行业玩家2021年净利润普遍下降,一半企业出现了亏损,部分快递网点爆发系统性危机,出现拖欠工资、破产、跑路等现象,无序“内卷”,如不出手干预,必将使整个行业陷入恶性循环。

对此,不少研究机构认为,相关部门的监管将一步强化。考虑到竞争格局发生实质性变化,以及受企业与加盟商利润修复和上游电商平台影响力减弱影响,2022年行业行业竞争阶段性趋缓。

类似2021年义乌的监管政策,或许在2022年推及更多城市,恶意竞争将受打击。

巨头纵横捭阖,收购兼并或持续

2021年初,顺丰打响了“并购”第一炮,官宣将斥资百亿港元收购嘉里物流多数股权。

进入下半年,物流行业并购故事仍在继续。2021年7月30日,壹米滴答宣布与汇森速运达成战略投资合作,双方将通过深度的资源协同与优势互补,加速推动升级双方现有的物流网络;同时,双方将联手重点布局智慧物流和全球化,积极探索智慧物流网络“出海”实践。

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- 庄俊|2022年小红书内容营销必看39条建议

- 大数据|吴恩达:告别,大数据

- 快科技|云鲸用创新技术强势出圈,市场发展潜力巨大

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 华为|这就是实力!华为大量研究项目曝光!

- 机箱|小米4nm新机上线,12+256G大存储四千出头,还是雷军靠谱

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- Spotify|重启Tig!哈里王子和梅根将成亿万富翁,并把钱用于更伟大的事业