据高德和百度地图数据显示,武汉共有1632家便利店,分布于三环线内的约占80%。便利店分布的密集程度也与周边商业布局息息相关。

位于武汉江汉区的泛海国际SOHO城,8栋写字楼至少聚集了6家便利店。其中,可售卖热干面等本土化食品的罗森、有家、Today人流量最大。

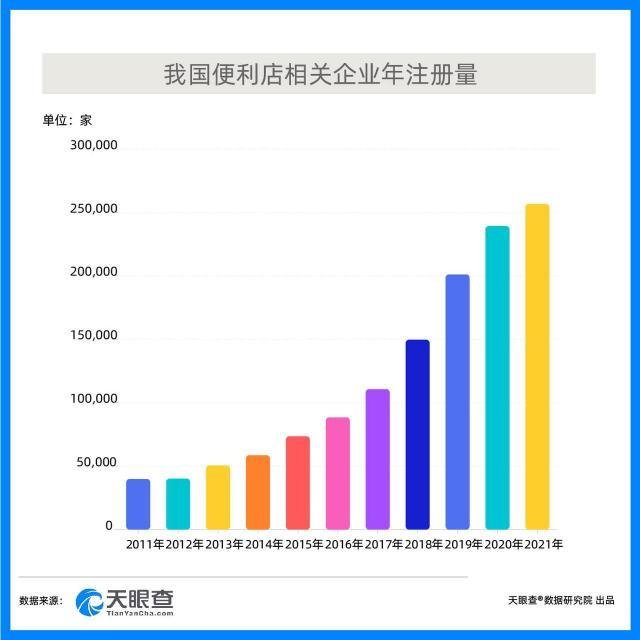

将视角放大,天眼查数据显示,我国现有105万余家企业名称含“连锁超市、便利店、便利超市、便利连锁、连锁便利”。近十年来,年度注册增速一度逼近30%。

2021年,我国新增便利店相关企业超过25.7万家,较去年同比增长7.3%。而在今年,全国品牌化连锁化便利店总量将达到30万家,全国中等以上城市每百万人口不少于200家门店,连锁便利店24小时营业门店的比例不低于30%(含无人零售店)。

文章插图

图片来源:天眼查

在政策的扶持下,各大类型的便利店实现了有序迅猛的增长。而烟火气,则成为了便利店“城市战”的重要法宝。

便利店的冷暖百年北京地铁便利店试运营状况表明,作为非24小时时段经营的便利店铺,客流量高峰期一般出现在早上上班时间和晚上下班时间。其中,早上七点至九点的客流量为全天的36%左右。

这一时间段恰好对应了一天之中烟火气最浓厚的时刻。同时,也与传统的24小时营业便利店,在业态上有了肉眼可见的不同。

如果你了解便利店的发展史,一定会好奇,这种商业模式是如何和烟火气沾上关系的。

最初的便利店,诞生于电气时代。家庭冰箱和空调等冷气设备的缺乏,让便利店被赋予了贩卖冷饮乃至面包、牛奶等基本品的“特殊”意义。

1927年,带着这样的模式。美国南方制冰公司开创了便利店的前身。经过近20年的试点和探索,1946年世界上第一家真正意义上的便利店成立了。并且因其早上7点至晚上11点的营业时间被命名为“7-Eleven”。

1974年,“7-Eleven”的门店数量达到5176家。同一年,日本伊藤洋华堂董事铃木敏文,通过不懈努力,最终获得了“7-Eleven”在日本的特许经营权,完成了便利店的真正赋能。

直到这个时候,甚至之后便利店刚步入国内时,其主要功能还是以小型超市的概念提供商品售卖服务,听起来“简单而又冰冷”。

“一个城市的便利店密度,衡量着一个城市的商业化、现代化程度,每三千人拥有一家便利店的话就能达到整体的便利化,每两千人拥有一家便利店的话,那就是商业的高度便利化。”对于便利店对于城市的重要性中国人民大学党委书记黄江民曾经这样解释道。

带着这样的理念,疯狂的国内品牌在便利店市场与资历更老的外资品牌们展开了激烈的开店争夺。

2021年便利蜂计划在国内开店超4000家,2023年更是提出了目标一万家的伟大宏图。

然而,即使涨势凶猛,市场也不那么看好这个国产品牌的前景。在这一领域,7-Eleven、全家、罗森的竞争早已进入白热化。后者更是在去年底完成了对于百货类上市公司天虹股份的股权收购。尽管扩张不利,这家上市公司在华南市场仍旧有着一定的影响力。

同时,这种激励的竞争也体现于便利店行业的集中度上。据数据统计,2021年,中国市场前十大便利店店铺数占全国店铺总数的67%,并且前两名由石油系“双雄”霸占,合计占比达到36%,只有美宜佳能够与之抗衡。整体集中度也相较欧美市场略低。

在二线梯队中,罗森、全家、7-Eleven的门店数均不足5000家,每年营业额也远低于头部品牌。

在前三大品牌头部效应持续强势的背景下,众多剩余品牌最终的归宿便沦为了盘踞各自区域的山头。

地域化是中国便利店市场的第二大特征。例如知名便利店品牌红旗连锁,就长期分布于四川各地,依靠强大的地域效应在2020年收获了90.5亿元的营业收入。

其他诸如从江浙沪起步的罗森、武陵山区域的天福以及新晋崛起的北京品牌便利蜂在其版图扩张的过程中都带有强烈的地区属性。

文章插图

奇偶派制表

当然,日趋激烈的竞争意味着没有任何品牌能够永远待在自己的“舒适圈”。今年罗森的另一笔收购,出售方为WOWO,被誉为曾经的“成都24小时便利店之王”。在完成这笔交易后,未来罗森有望在四川市场和“山大王”红旗连锁掰掰手腕。

而在份额更大的上海市场,全家、7-Eleven和新晋加入的便利蜂等品牌也同样展开了激烈的交锋。

- 华为|路过华为专卖店,店里冷清得只剩下店员在玩手机了

- 联想|大厂春节撒钱:灰产生意暗流涌动,几天狂赚一年工资

- 数码|现在满大街都是手机店,生意惨淡为何?却不倒闭?原来人家很赚钱!

- 人民日报|在线问诊、远程会诊 互联网医院给群众就医提供便利

- 小说|字节跳动布局大文娱:"大流量"能做好"内容"的生意吗?

- 大厂们|下沉市场,让天下都是难做的生意?

- 福卡|大厂春节撒钱:灰产生意暗流涌动,几天狂赚一年工资

- 抽水器|看起来很土很小,却很赚钱的生意?

- 代购|刘强东称代购90%是假货,是怕代购抢生意?网友:京东假货更多

- 创业|人穷不碰三生意,没钱不做三买卖,分别指什么?马云已言明